V súvislosti so zmenou Opatrenia MF SR o výške stravného sa od 1. decembra 2016 menia sumy príspevku na stravu pri tuzemských pracovných cestách. V súčasnosti je určená len minimálna sadzba stravného, ktorú môže zamestnávateľ podľa vlastného uváženia zvýšiť. Pri premýšľaní o zvýšení sadzby stravného pravdepodobne vezme zamestnávateľ do úvahy aj fakt, že peniaze nad rámec stanovený zákonom sú pre neho nedaňovým výdavkom.

Výška stravného pri tuzemských pracovných cestách od 1.12.2016 je nasledovná:

- 4,50 € pri pracovnej ceste, ktorá trvá 5 – 12 hodín,

- 6,70 € pri pracovnej ceste, ktorá trvá 12 – 18 hodín,

- 10,30 € pri pracovnej ceste, ktorá trvá viac ako 18 hodín.

Zvýšenie sumy stravného pri tuzemskej pracovnej ceste má za následok aj zvýšenie minimálnej hodnoty stravného lístka. Zo sumy 3,15 € na sumu 3,38 €. Zamestnávateľ si bude môcť zaúčtovať do daňových výdavkov maximálny výdavok na stravný lístok, pre sadzbu 5-12 hodín, to znamená 55 % zo sumy 4,50 €, t.j. 2,48 €.

Živnostník má nárok na stravný lístok v hodnote 4,50 €/deň.

Príklady účtovania stravných lístkov v podvojnom účtovníctve

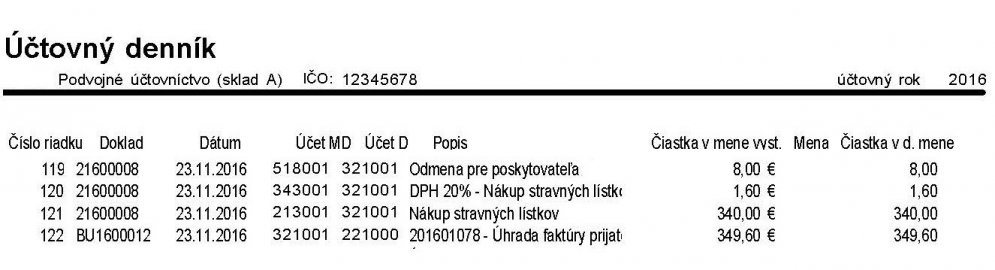

Firma ABC, s.r.o. nakúpila v novembri 2016 100 ks stravných lístkov už na obdobie december 2016, tzn. v najbližšej možnej zvýšenej hodnote. Najbližšia hodnota stravných lístkov k sume 3,38 € je 3,40 €. Firma zaúčtuje faktúru s VS 2016078 medzi prijaté faktúry, na prijatej faktúre sú uvedené nasledovné sumy:

Cena stravných lístkov: 100 ks po 3,40 € = 340 €

Zmluvná odmena pre poskytovateľa stravných lístkov: 8 €

DPH 20 % k odmene pre poskytovateľa: 1,60 €

Celková fakturovaná suma: 349,60 €

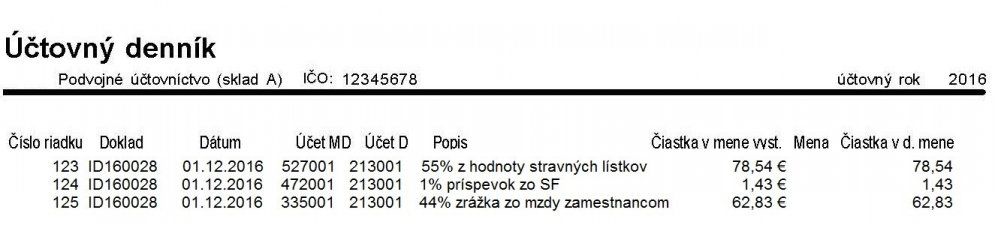

Firma ABC, s.r.o. poskytuje svojím zamestnancom stravné lístky za obdobie s ktorým súvisia. To znamená, že v decembri sú im poskytované stravné lístky podľa počtu pracovných dní za december, krátené podľa dovolenky čerpanej v novembri. Firma ABC, s.r.o. prispieva svojim zamestnancom okrem 55 % hodnoty ešte 1 % zo sociálneho fondu. Zamestnanci si tak hradia stravné lístky v sume 44 % z ich hodnoty.

V mesiaci december je 21 pracovných dní, firma má 2 zamestnancov a preto celkový nárok na stravné lístky bude 2×21 = 42 stravných lístkov.

42 stravných lístkov v hodnote: 42×3,40 = 142,80 €

Príspevok zamestnávateľa, považovaný za daňový náklad: 55 % z 142,80 = 78,54 €

Príspevok zamestnávateľa nad zákonom stanovený limit, 1 % zo sociálneho fondu: 1 % z 142,80 = 1,43 €

Zrážka zamestnancom zo mzdy: 44 % z 142,80 = 62,83 €

Kontrola: 78,54+1,43+62,83 = 142,80 €

Zúčtovanie čerpania stravných lístkov sa účtuje prostredníctvom interného dokladu.

V prípade, že zamestnávateľ prispieva zamestnancom nad zákonom stanovený limit a tento príspevok neúčtuje ako príspevok zo sociálneho fondu, zaúčtuje sa nad limit cez nákladový účet 528 – Ostatné sociálne náklady.

4 najčastejšie chyby v súvislosti so stravnými lístkami

- Nákup stravných lístkov za uplynulé obdobie. Pri výdavkoch na stravné lístky u živnostníkov si obvykle živnostníci nakúpia stravné lístky až koncom roka za celé predchádzajúce obdobie. Takto zakúpené stravné lístky nie je možné zahrnúť do daňových výdavkov a znížiť nimi základ dane. Živnostník si musí zaobstarať stravné lístky vždy na obdobie dopredu, teda koncom novembra si objedná stravné lístky na december, atď. Odporúčame živnostníkom zakúpiť si stravné lístky vždy aspoň na 3 mesiace dopredu. Pričom u živnostníka je možné dať do daňových výdavkov stravný lístok aj za sobotu či nedeľu, ak vie preukázať že v daný deň pracoval.

- Účtovanie nákupu stravných lístkov na účet 518 – Ostatné služby. Tento postup nie je v súlade s postupmi účtovania v PÚ. Nákup stravných lístkov je potrebné účtovať vždy cez účet 213, na ktorom priebežne sledujeme stav stravných lístkov v účtovníctve a v skutočnosti. Stravné lístky sú považované za ceniny, kedže patria medzi finančný majetok, ktorý je obstarávaný za odplatu a má stanovenú menovitú hodnotu.

- Zaúčtovanie celého príspevku zamestnávateľa do daňových výdavkov. Pri účtovaní stravných lístkov v podvojnom účtovníctve je potrebné za každý počítať 55 % náklad a ten účtovať medzi daňové výdavky. Zvyšný príspevok ak nie je prídelom zo sociálneho fondu, účtujeme na účet 528 a pri zostavovaní daňového priznania ho pripočítame k základu dane.

- Zrážka zo mzdy zamestnancov účtovaná priamo na účet 331 – Zamestnanci. Tento postup opäť nie je v súlade s postupmi účtovania v PÚ. Pri účtovaní čerpania stravných lístkov v účtovníctve vzniká pohľadávka voči zamestnancovi, ktorý nám má uhradiť časť nákladov na stravné lístky. Kvôli tomu využívame účet 335 – Pohľadávka voči zamestnancom.

Pred vykonaním účtovnej závierky či zostavením daňového priznania odporúčame:

- skontrolovať stav účtu 213, zostatok na účte sa odporúča kontrolovať priebežne po vydaní stravných lístkov. V prípade veľkého množstva je možné kontrolu vykonávať aspoň pred nákupom nových stravných lístkov,

- skontrolovať stav účtu 335, či skutočne všetky pohľadávky za stravné lístky boli aj zrazené zamestnancom zo mzdy,

- kontrolu účtu 527, či bolo zaúčtovaných práve 55 % do daňových nákladov, kontrolu vieme vykonať aj výpočtom z účtu 213 kedy si sumu vydaných stravných lístkov vynásobíme 0,55 a výsledok musí sedieť so stavom účtu 527,

- pri zostavovaní daňového priznania právnickej osoby pripočítať k základu dane príspevky zamestnávateľa nad limit, účtované na účte 528,

- pri zostavovaní daňového priznania pre fyzickú osobu – živnostníka, odporúčame skontrolovať faktúru za stravné lístky s počtom za dané obdobie, aby sa omylom nedali do výdavkov aj stravné lístky, ktoré zaobstaral živnostník spätne.

Pozn.: Zamestnávateľ v súlade so zákonníkom práce musí zamestnancom preplácať minimálne 55 % z hodnoty stravných lístkov a maximálne môže preplácať 55 % zo základnej sadzby stravného pre pracovnú s časovým pásmom 5 – 12 hodín bez ohľadu na výšku stravného lístku.

Autor: Ing. Eva Mihalíková

Boli informácie v článku užitočné?

Hodnotenie iba pre užívateľov nášho blogu.