Obsah

Jednou z povinností platiteľov DPH je podávať pravidelný súhrnný výkaz daňovému úradu. Nemusia ho však podávať všetci. Poradíme vám, kedy sa vás súhrnný výkaz týka a ako formulár vyplniť.

Čo je to súhrnný výkaz?

Súhrnný výkaz slúži členským štátom Európskej únie ku kontrole, či bolo v rámci únie zdanené poskytnuté plnenie. Súhrnný výkaz musia podávať všetci podnikatelia, ktorí dodávajú tovar alebo poskytujú služby do ďalších štátov Európskej únie.

Súhrnný výkaz podávate len v prípade:

- dodania tovaru do iného členského štátu oslobodeného od dane (§ 43 ods. 1 zákona o DPH),

- premiestnenia tovaru vo svojom vlastníctve do iného členského štátu na účely svojho podnikania oslobodeného od dane (§ 43 ods. 4 zákona o DPH),

- dodania tovaru prvým odberateľom v rámci trojstranného obchodu do iného členského štátu oslobodeného od dane (§ 45 zákona o DPH),

- dodania služby s miestom dodania v inom členskom štáte (§ 15 ods. 1 zákona o DPH) osobe, ktorá je povinná platiť daň,

- odoslania alebo prepravy tovaru do iného štátu EU formou call-off stock, aj ak bola zmenená zdaniteľná osoba, pre ktorú bol tovar odoslaný alebo prepravený v režime, a tiež ak bol takýto tovar vrátený do tuzemska.

Call-off stock je nový režim, platný od 1.1.2020, ktorého podstata spočíva v tom, že transakcia, pri ktorej osoba platiteľa DPH (dodávateľ), premiestni vlastný tovar do iného členského štátu na účely jeho následného neskoršieho dodania odberateľovi, ktorý je už dopredu známy, sa po splnení stanovených podmienok nebude považovať za dodanie tovaru do iného členského štátu, ktoré podlieha DPH. Transakcia sa stane predmetom DPH až v momente, keď prejde vlastnícke právo k tovaru na odberateľa.

Pozor: Poskytovanie služieb s miestom plnenia v inom štáte EU sa týka aj on-line služieb, napríklad pokiaľ ste umiestili reklamu z Google AdSense na svoj web.

Príklad: Ak máte e-shop, ktorý dodáva tovar, napríklad, do Maďarska a dodali ste balík tamojšiemu občanovi, ktorý nie je registrovaný k DPH, súhrnný výkaz sa vás netýka.

Okrem podnikateľov prihlásených k DPH musia súhrnný výkaz podať aj osoby identifikované pre daň, ktoré poskytli služby s miestom plnenia v inom štáte EU, ktoré majú povinnosť predtým sa registrovať na DPH podľa §7a.

Ako často musíte súhrnný výkaz podať

V prvom rade pamätajte, že súhrnný výkaz podávate len v prípade, že k nemu máte dôvod – nikdy sa teda nepodáva nulové.

Súhrnný výkaz podávate za každý kalendárny mesiac do 25 dní po jeho skončení. Pokiaľ platcom v ostatných krajinách poskytujete len služby, odovzdávate súhrnný výkaz súčasne s daňovým priznaním. Pokiaľ ste napríklad štvrťročným platcom, podávate v rovnakom termíne aj súhrnný výkaz.

Iné pravidlá platia pre dodanie tovaru. Pokiaľ podávate súhrnný výkaz napríklad štvrťročne a v tomto období dodáte tovar platiteľovi DPH v inej krajine EU, vznikne vám povinnosti podať v tomto štvrťroku súhrnné hlásenie za každý mesiac, v ktorom vám plnenie vzniklo (teda za každý mesiac, v ktorom ste dodali tovar platcovi DPH v inej krajine EU).

Platiteľ dane sa však môže rozhodnúť, že súhrnný výkaz bude podávať za kalendárny štvrťrok, ak hodnota dodávok tovarov nepresiahne v príslušnom kalendárnom štvrťroku a súčasne v žiadnom z predchádzajúcich štyroch kalendárnych štvrťrokov nepresiahla hodnotu 50 000 eur. Hodnota dodaných služieb v tomto prípade nie je rozhodujúca.

Zdaniteľná osoba registrovaná pre daň podľa § 7 alebo § 7a zákona o DPH podáva súhrnný výkaz za každý kalendárny štvrťrok, v ktorom dodala službu s miestom dodania v inom členskom štáte podľa § 15 ods. 1 zákona o DPH osobe, ktorá je povinná platiť daň.

Ako súhrnný výkaz vyplniť a podať

Súhrnný výkaz podávate vždy len elektronicky, a to cez portál finančnej správy www.financnasprava.sk. Údaje, ktoré do súhrnného výkazu uvediete, vyplníte aj do priznania k DPH.

Súhrnný výkaz sa skladá z 2 častí:

- Časť: Kód štátu, Identifikačné číslo pre daň z pridanej hodnoty nadobúdateľa tovaru alebo príjemcu služby pridelené v inom členskom štáte, hodnota tovaru alebo služby v celých EUR zaokrúhlených matematicky, kód 1 alebo 2. (Kód 1 sa uvádza pre trojstranné obchody, ostatné dodávky tovaru sa uvádzajú bez kódu, kód 2 sa uvádza pre služby)

- Časť: Kód štátu, Identifikačné číslo pre daň z pridanej hodnoty dohodnutého nadobúdateľa tovaru pridelené v inom členskom štáte, identifikačné číslo pre daň z pridanej hodnoty pôvodne dohodnutého nadobúdateľa tovaru, ktorý je nahradený inou zdaniteľnou osobou, pridelené v inom členskom štáte, vrátenie tovaru alebo opravu

Príklad:

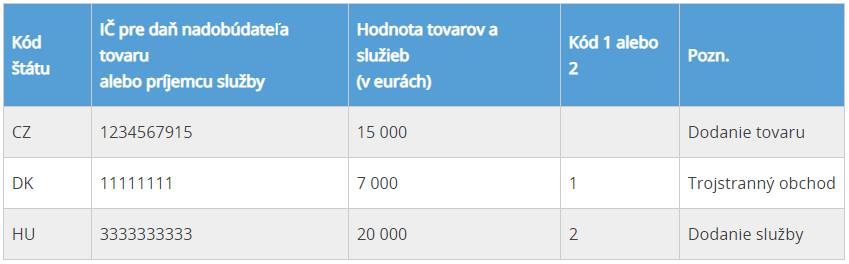

Platiteľ dane podáva súhrnný výkaz za kalendárny štvrťrok. Platiteľ dane dodal v októbri 2020 tovar pre českého podnikateľa identifikovaného pre daň v Českej republike (CZ 1234567915) v hodnote 10 000 eur a v mesiaci november 2020 v hodnote 5 000 eur. V mesiaci november 2020 dodal tovar pre dánskeho podnikateľa identifikovaného pre daň v Dánsku (DK 11111111), ktorý je druhým odberateľom v rámci trojstranného obchodu, v hodnote 7 000 eur. Okrem toho v mesiaci december 2020 dodal reklamnú službu maďarskému podnikateľovi identifikovanému pre daň v Maďarsku (HU 3333333333) v hodnote 20 000 eur. V súhrnnom výkaze podanom za IV. štvrťrok 2020 platiteľ dane uvedie nasledovné údaje:

| Kód štátu | IČ pre daň nadobúdateľa tovaru alebo príjemcu služby |

Hodnota tovarov a služieb (v eurách) |

Kód 1 alebo 2 | Pozn. |

| CZ | 1234567915 | 15 000 | Dodanie tovaru | |

| DK | 11111111 | 7 000 | 1 | Trojstranný obchod |

| HU | 3333333333 | 20 000 | 2 | Dodanie služby |

Čo keď nastane chyba

Keď zistíte, že ste do súhrnného výkazu uviedli chybné údaje, máte povinnosť podať opravný súhrnný výkaz, ak ešte neuplynula lehota na podanie súhrnného výkazu alebo dodatočný súhrnný výkaz, ak lehota už uplynula. Opäť ho môžete podať len elektronicky.

Podajte súhrnné hlásenie ľahko a rýchlo v účtovných a podnikových systémoch Money

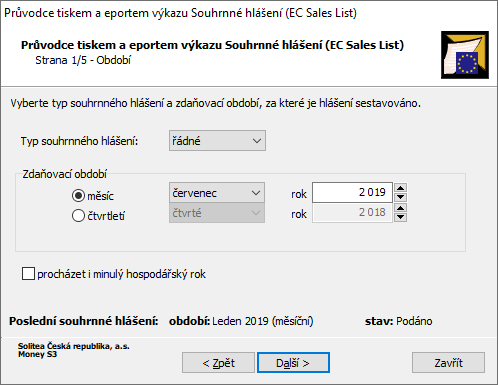

V účtovnom systéme Money S3 a v ERP systémoch Money S4 a Money S5 podáte súhrnný výkaz veľmi jednoducho, rovnako tak aj priznanie k DPH alebo k dani z príjmu. Všetky údaje z faktúr za vás totiž systém automaticky vyplní, takže vám celý proces zaberie len pár minút a trochu klikania v intuitívnom rozhraní.

Začnete tým, že v menu Účtovníctvo kliknete na DPH a následne kliknete na Súhrnný výkaz elektronicky. S podaním vám pomôže štandardný sprievodca, ktorý vám poradí, čo vyplniť a kam kliknúť. Na prvých stránkach:

- doplníte informácie o firme, oprávnenej osobe a zástupcovi,

- vyberiete rozhodujúce obdobie

- a prípadne skontrolujete dáta stiahnuté z faktúr.

Na poslednej stránke už si len vyberiete spôsob, ktorým chcete hlásenie podať:

- alebo môžete z Money prejsť na stránku eFormulárov na www.financnasprava.sk, kde do formulára Súhrnný výkaz načítate dáta z XML súboru. Do neho sa vám pri tejto voľbe program súhrnný výkaz vyexportuje.

Vyzkúšajte zdarma Money S3 a presvedčte sa sami, ako je v ňom vedenie účtovníctva jednoduché.

Autorom článku je Katarína Serinová

Boli informácie v článku užitočné?

Hodnotenie iba pre užívateľov nášho blogu.