Obsah

Z niektorých príjmov je možné vykázať daňovú stratu. Ak sa daňovníkovi v nasledujúcich rokoch bude dariť, môže si o ňu znížiť kladný základ dane. Má to ale isté pravidlá a limity.

Daňová strata a možnosť jej odpočítavania od základu dane

Zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) definuje daňovú stratu ako rozdiel, o ktorý daňové výdavky prevyšujú zdaniteľné príjmy pri rešpektovaní vecnej a časovej súvislosti zdaniteľných príjmov a daňových výdavkov v príslušnom zdaňovacom období. Daňová strata teda vzniká, ak sú daňové výdavky vyššie ako zdaniteľné príjmy. Jej opakom je základ dane.

Daňová strata sa vypočítava a vyčísľuje v daňovom priznaní. Netreba si ju však zamieňať s účtovnou stratou, teda so záporným výsledkom hospodárenia. Nemusia, ale môžu (a častokrát to tak aj býva) sa vyskytnúť súčasne a ak to tak aj je, tak ich výška býva väčšinou rozdielna. Daňová strata totižto berie do úvahy príjmy a výdavky tak, ako ich uznáva zákon o dani z príjmov, čo sa nie vždy zhoduje s účtovníctvom.

Zákon o dani z príjmov dáva daňovníkovi právo vykázanú daňovú stratu v nasledujúcich zdaňovacích obdobiach odpočítať od základu dane z príjmov. Vďaka odpočítaniu daňovej straty od základu dane bude daňovník platiť nižšiu daň z príjmov. Zjednodušene povedané to znamená to, že ak sa podnikateľovi v príslušnom roku nedarilo a vykázal daňovú stratu, tak mu štát v nasledujúcich rokoch, keď sa mu bude dariť, dovolí, aby si o minulú daňovú stratu znížil „daňový zisk“ (základ dane) a platil nižšiu daň.

Z akých príjmov sa dá vykázať a odpočítavať daňová strata

Daňovú stratu môže vykázať:

- právnická osoba zo všetkých príjmov,

- fyzická osoba len z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (príjmy podľa 6 ods. 1 a 2 zákona o dani z príjmov).

Aj odpočítavanie daňovej straty od základu dane z príjmov je naviazané na tých istých daňovníkov a tie isté ich príjmy, z ktorých môžu daňovú stratu vykázať, čiže:

- právnická osoba si môže daňovú stratu vykázanú zo všetkých príjmov odpočítať od základu dane vykázaného zo všetkých príjmov,

- fyzická osoba si môže daňovú stratu vykázanú z príjmov z podnikania a z inej samostatnej zárobkovej činnosti odpočítať len od základu dane vykázaného z príjmov z podnikania a z inej samostatnej zárobkovej činnosti.

Kým teda vo vykazovaní a odpočítavaní daňovej straty právnická osoba nemá žiadne obmedzenia čo sa týka druhu jej príjmov, fyzická osoba má. Tá si nemôže o daňovú stratu vykázanú z príjmov z podnikania a z inej samostatnej zárobkovej činnosti znížiť napríklad základ dane z príjmov z prenájmu nehnuteľností.

Pravidlá a obmedzenia odpočítavania daňovej straty

Odpočítavanie daňovej straty je obmedzené z hľadiska času aj výšky.

Daňovú stratu možno odpočítať od základu dane počas najviac piatich bezprostredne po sebe nasledujúcich zdaňovacích období, počnúc zdaňovacím obdobím bezprostredne nasledujúcim po tom zdaňovacom období, za ktoré bola táto daňová strata vykázaná. Napríklad daňovú stratu vykázanú za rok 2024 bude možné odpočítať od základu dane z príjmov vykázaného za rok 2025, 2026, 2027, 2028 a 2029.

Daňovník si môže uplatniť odpočet daňovej straty najviac do výšky

- 100 % základu dane, ak sa v príslušnom zdaňovacom období, v ktorom si uplatňuje odpočet daňovej straty, považuje za mikrodaňovníka,

- 50 % základu dane, ak sa v príslušnom zdaňovacom období, v ktorom si uplatňuje odpočet daňovej straty, nepovažuje za mikrodaňovníka.

Za mikrodaňovníka sa považuje právnická osoba a fyzická osoba s príjmami z podnikania a z inej samostatnej zárobkovej činnosti, ktorá spĺňa všetky tieto podmienky:

- jej zdaniteľné príjmy (výnosy) za zdaňovacie obdobie neprevyšujú sumu 60 000 eur (pri fyzickej osobe sa tento príjmový limit vzťahuje na príjmy z podnikania a z inej samostatnej zárobkovej činnosti),

- nie je závislou (spriaznenou) osobou podľa zákona o dani z príjmov a nerealizuje kontrolovanú transakciu za toto zdaňovacie obdobie,

- nevstúpila do likvidácie, nebol na ňu vyhlásený konkurz a nebol jej povolený splátkový kalendár podľa zákona o konkurze a reštrukturalizácii,

- jej zdaňovacie obdobie nie je kratšie ako 12 po sebe nasledujúcich kalendárnych mesiacov, okrem daňovníka, ktorý ho má kratšie z dôvodu úmrtia.

Odpočet daňovej straty je dobrovoľný. Daňovník sa môže rozhodnúť, či a v akej výške si ho uplatní pri dodržaní vyššie uvedených pravidiel. Neodpočítaná daňová strata hneď „neprepadáva“, ale je možné ju uplatniť v nasledujúcich zdaňovacích obdobiach. Nárok na jej odpočítanie zaniká len uplynutím obdobia, počas ktorého ju bolo možné odpočítať.

Pravidlá odpočítavania daňových strát vykázaných za staršie roky

Vyššie spomínané pravidlá odpočítavania daňovej straty platia pre tie daňové straty, ktoré boli vykázané za zdaňovacie obdobia, ktoré sa začínajú najskôr 1. januára 2021. Predtým však platili odlišné pravidlá pre odpočítavanie daňových strát, ktoré majú vplyv na ich uplatňovanie v súčasnosti aj v budúcnosti – stále je možné ich podľa vtedajších pravidiel odpočítavať v daňovom priznaní. Je vhodné si tieto pravidlá pripomenúť v nižšie uvedenej tabuľke (údaje uvádzame pre daňovníkov so zdaňovacím obdobím kalendárny rok).

| Za ktoré zdaňovacie obdobie bola daňová strata vykázaná | Aké sú pravidlá pre odpočítavanie daňovej straty | Kedy bude možné poslednýkrát túto daňovú stratu odpočítať |

| rok 2019 | odpočítava sa vo výške jednej štvrtiny počas najviac štyroch bezprostredne po sebe nasledujúcich zdaňovacích období | v daňovom priznaní podanom za rok 2023 |

| rok 2020 | odpočítava sa v ľubovoľnej výške počas najviac piatich bezprostredne po sebe nasledujúcich zdaňovacích období, najviac do výšky 50 % základu dane | v daňovom priznaní podanom za rok 2025 |

| rok 2021 a neskôr | odpočítava sa v ľubovoľnej výške počas najviac piatich bezprostredne po sebe nasledujúcich zdaňovacích období, najviac do výšky 100 % základu dane u mikrodaňovníka a 50 % základu dane u iného ako mikrodaňovníka | nie je možné určiť, keďže ide o pravidlá platné aj v súčasnosti |

Spôsob odpočítavania daňovej straty v daňovom priznaní

Daňové priznanie k dani z príjmov právnickej osoby aj daňové priznanie k dani z príjmov fyzickej osoby typ B obsahujú pomôcku pre evidenciu a odpočítavanie daňových strát.

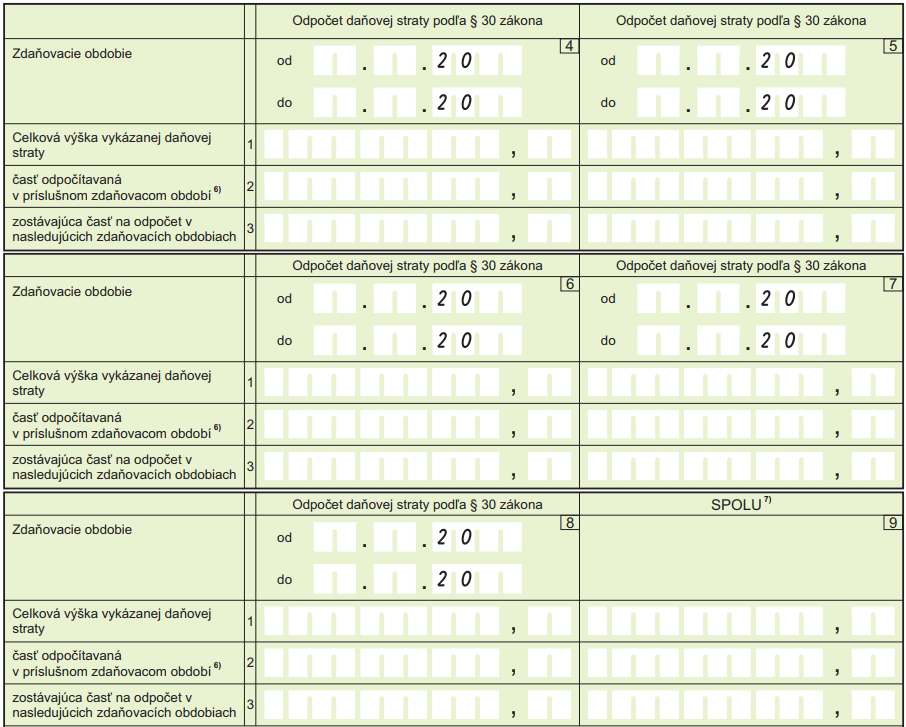

V daňovom priznaní právnickej osoby sa daňová strata eviduje a odpočítava v III. časti, v tabuľke „D – Evidencia a odpočet daňovej straty“. Tu sa evidujú daňové straty podľa zdaňovacích období, za ktoré boli vykázané a pri každej sa uvádzajú pomocné informácie. Celková suma daňových strát odpočítavaných v aktuálnom roku sa prenesie do iného riadku daňového priznania, kde sa o ňu zníži základ dane z príjmov.

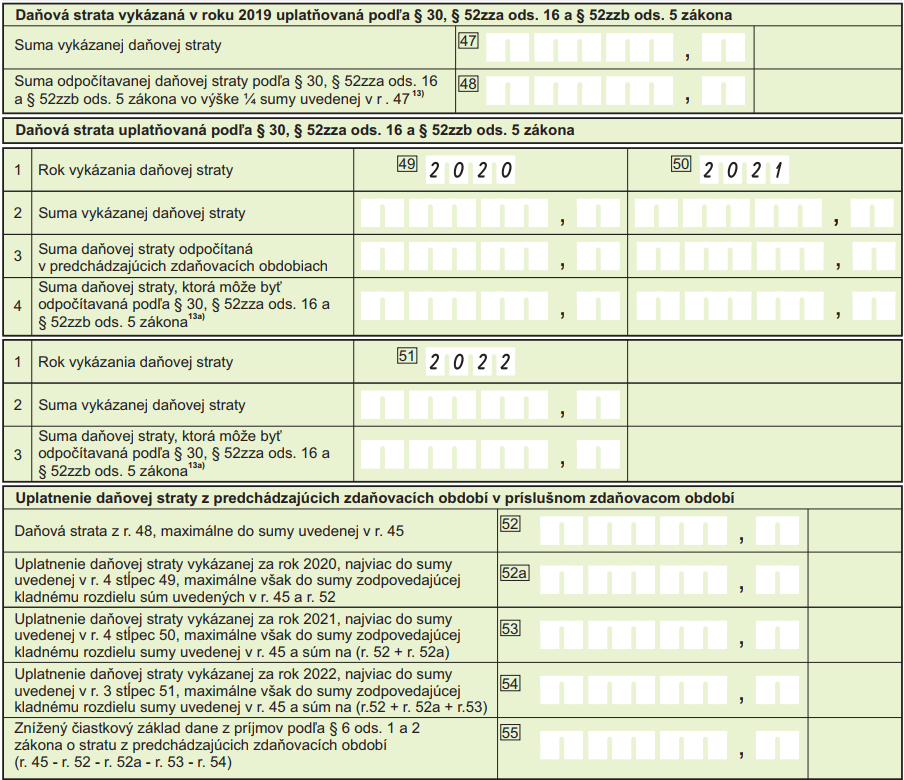

V daňovom priznaní fyzickej osoby typ B sa daňová strata eviduje a odpočítava v VI. oddiele. Nachádza sa tu časť s názvom „Prehľad o vzniku daňových strát podľa § 30 zákona, ich uplatnenie…“, kde sa evidujú daňové straty podľa jednotlivých rokov, za ktoré boli vykázané. Pri každej sa uvádzajú pomocné informácie a neskôr sa uvádza suma, ktorú si z nej podnikateľ v aktuálnom roku uplatňuje. Následne sa od základu dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti daňové straty odpočítajú.

Príklad na odpočítavanie daňovej straty v daňovom priznaní

Daňovník, ktorý je právnickou osobou, vykázal za rok 2024 základ dane z príjmov vo výške 8 000 eur. V tomto zdaňovacom období je považovaný za mikrodaňovníka. Prehľad o výške jeho daňových strát vykázaných za minulé roky je v nasledujúcej tabuľke.

| Rok, za ktorý bola daňová strata vykázaná | Pôvodná suma vykázanej daňovej straty | Suma daňovej straty už uplatnená v minulosti | Doteraz neuplatnená suma daňovej straty |

| rok 2020 | 13 000 eur | 8 000 eur | 5 000 eur |

| rok 2021 | 9 000 eur | 2 000 eur | 7 000 eur |

Daňovník bude pri odpočítavaní daňových strát postupovať nasledovne:

- Z daňovej straty za rok 2020 odpočíta od základu dane sumu 4 000 eur: K dispozícii má síce daňovú statu vo výške 5 000 eur, ale pre daňové straty vykázané za rok 2020 platí limit najviac 50 % zo základu dane z príjmov, čo je za rok 2024 suma 4 000 eur.

- Z daňovej straty za rok 2021 odpočíta od základu dane sumu 4 000 eur: K dispozícii má síce daňovú stratu vo výške 7 000 eur, ale musí prihliadať aj na obmedzenia. Ako mikrodaňovník v roku 2024 by si mohol odpočítať daňovú stratu vo výške najviac 100 % zo základu dane z príjmov. Keďže ten je po predchádzajúcom odpočítaní daňovej straty za rok 2020 už len vo výške 4 000 eur, môže si daňovú stratu vykázanú za rok 2021 odpočítať maximálne v tejto sume (odpočítavaním daňových strát od základu dane nie je možné ísť do „mínusu“ – prejsť zo základu dane do daňovej straty).

Uplatnením daňových strát spolu vo výške 8 000 eur bude daňovníkov základ dane z príjmov za rok 2024 pôvodne vykázaný vo výške 8 000 eur v konečnom dôsledku nulový. Do ďalších rokov mu zostáva na odpočítanie zostatok daňovej straty z roku 2020 v sume 1 000 eur a zostatok daňovej straty z roku 2021 v sume 3 000 eur.

Boli informácie v článku užitočné?

Hodnotenie iba pre užívateľov nášho blogu.