Koeficient krátenia DPH v Money S3

Tento návod vás prevedie ako postupovať pri výpočte a vysporiadaní koeficientu krátenia DPH v Money S3.

Vysporiadací koeficient slúži na výpočet nároku na odpočítanie DPH pri plneniach, ktoré sú použité ako na ekonomickú činnosť, pri ktorej vzniká nárok na odpočítanie DPH, tak aj na činnosti oslobodené od DPH bez nároku na odpočítanie.

Vysporiadací koeficient sa riadi § 50 zákona č. 222/2004 z.z. o dani z pridanej hodnoty, ktorý stanovuje postup úpravy odpočítanej dane pri zmiešanom použití tovarov a služieb.

V prvom roku, keď sa začne používať krátiaci koeficient, sa stanoví na základe odhadovaného predbežného koeficientu. Po skončení kalendárneho roka sa vypočíta skutočný koeficient podľa pomeru obratov medzi zdaniteľnými plneniami a plneniami oslobodenými od dane bez nároku na odpočítanie dane.

Ak medzi predbežným a skutočným koeficientom vznikne rozdiel, vykoná sa úprava odpočítanej dane v daňovom priznaní za december alebo štvrtý štvrťrok (v závislosti od daňového obdobia) na členenie DPH 21P R18_19 priznania DPH. Rozdiel je potrebné zaúčtovať interným dokladom do príslušných sadzieb DPH na 343/648 resp. 548/343.

Tento skutočný koeficient sa potom použije ako predbežný koeficient pre nasledujúci kalendárny rok. Proces sa opakuje každý rok rovnakým spôsobom.

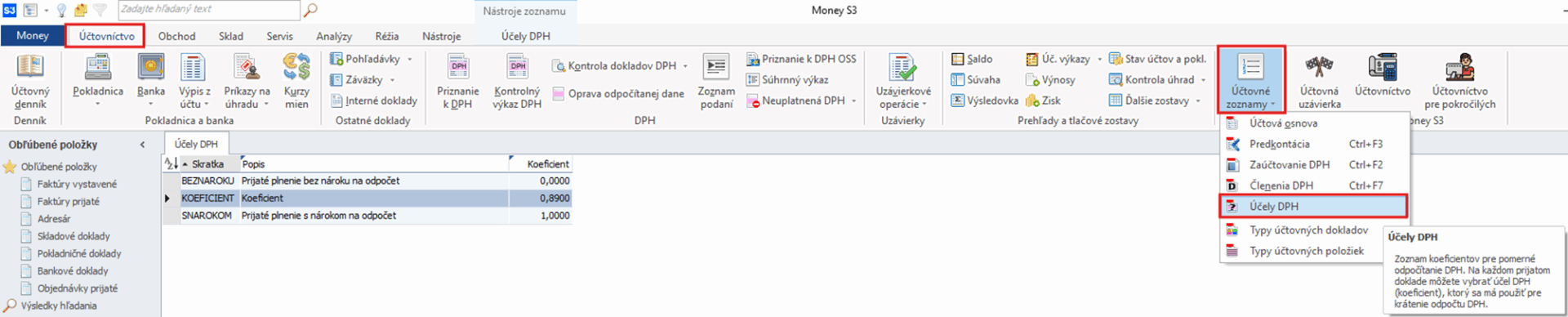

Praktické kroky v Money S3:

- Predbežný koeficient: - Nastavíte na začiatku roka:

A) Na záložke Účtovníctvo/Účtovné zoznamy - Účely DPH pomocou tlačidla „Pridať“

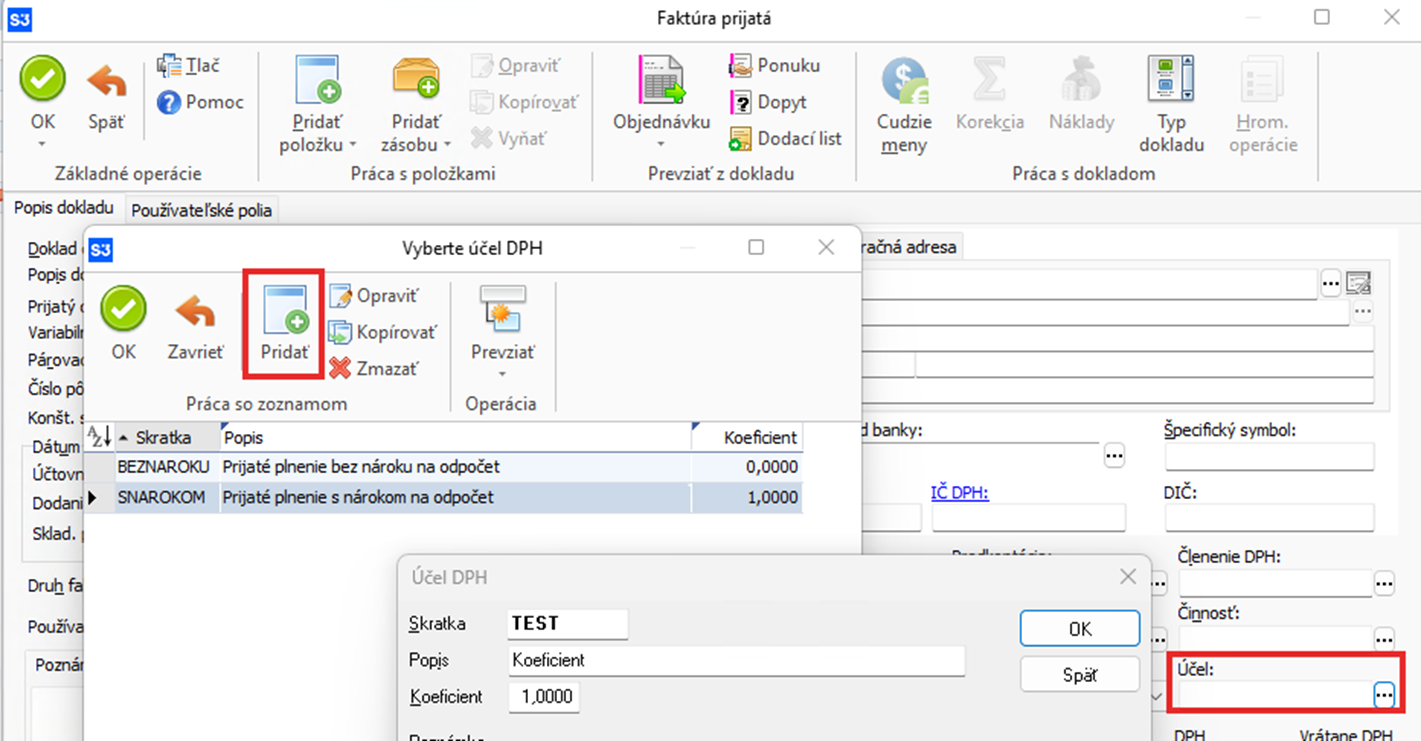

B) Priamo na doklade prijatej faktúry:

Cez kolónku pod názvom "Účel" Cez 3- bodky, kde otvoríte zoznam koeficientov a cez tlačidlo "Pridať" si vytvorte vlastný koeficient.

Tip: Pre Prijaté faktúry, môžete danú kolónku prednastaviť na Type dokladu, kde Vám kolónku "Účel" bude automaticky dopĺňať pri vytvorení prijatej faktúry z daného typu.

Typ dokladu nastavíte cez záložku Obchod/ Typy dokladov -Typy faktúr prijatých

2. Skutočný koeficient:

- Po ukončení roka vypočítate skutočný koeficient:

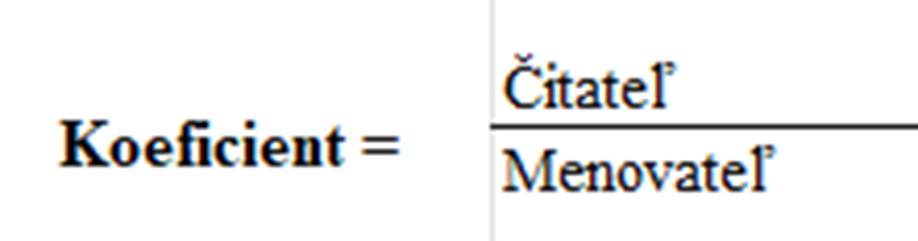

- Čitateľ = súčet základov DPH zo zdaniteľných plnení (pri ktorých je nárok na odpočet)

- Menovateľ = súčet základov všetkých plnení (zdaniteľných aj oslobodených bez nároku)

Podklady pre výpočet koeficientu

Je potrebné vytlačiť zoznam všetkých dokladov za obdobie celého účtovného roka, ktoré vstupujú do priznania k DPH. Tu je ale potrebné sčítať hodnoty základov za členenia DPH, ktoré sú relevantné pre výpočet koeficientu.

- Výpočet menovateľa (všetky dodané tovary a služby)

R01 +R03+ R13 + R24 +R26 +Prenesenie +Vývoz služby EU + Dodanie prvým odberateľom

- to reprezentujú členenia:

-

- R01, R03 :21U R01_03, 21U R01_3E, 21U R01_3O, 21U R01_3Z

- R13: 21U R13, 21U R14, 21U R15

- R24: 21U R24T, 21U R24E

- R26: 21U R26

- Prenesenie DP (nevstupuje do DPH): 21U 00OPR, 21U 00PDP

- Vývoz služby do EU (kolónka - neovplyvňuje DPH): 21U 00S

- Dodanie prvým odberateľom (kolónka - neovplyvňuje DPH): 21U TROJ

- Výpočet čitateľa (dodania tovarov a služieb, pri ktorých je odpočítateľná daň): v zásade je to menovateľ - oslobodené bez možnosti odpočítania dane (zvyčajne členenie 21U R13)

Upozornenie: Niektoré dodania v rámci spomínaných riadkov daňového priznania môžu byť vylúčené z výpočtu koeficientu. Ak existujú takéto vylúčené prípady je potrebné oddeliť ich pre jednoduchší výpočet koeficientu a nastaviť im iné/vlastné členenie DPH.

Čo sa do výpočtu koeficientu neuvádza?

Pri výpočte koeficientu do čitateľa a do menovateľa platiteľ dane podľa § 50 ods. 2 zákona o DPH neuvádza:

- predaj podniku alebo jeho časti tvoriacej samostatnú organizačnú zložku,

- predaj hmotného a nehmotného majetku, ktorý platiteľ dane používal na účely svojho

podnikania, okrem zásob, - príležitostné finančné služby, ktoré sú oslobodené od dane podľa § 39 zákona o DPH,

- príležitostný prevod a príležitostný nájom nehnuteľností,

- hodnotu nadobudnutých tovarov z iného členského štátu,

- hodnotu služieb prijatých od zahraničnej osoby z iného členského štátu alebo tretieho

štátu.

Vysporiadanie rozdielu na konci roka

Na konci účtovného roka je potrebné skutočný koeficient prepočítať podľa reálnych údajov.

- Získanie podkladov pre výpočet rozdielu

- Pre potreby určenia rozdielu je k dispozícii tlačová zostava - Tlač dokladov podľa účelu (je súčasťou tlačového sprievodcu Priznania k DPH)

- Je potrebné vygenerovať zostavu za príslušné obdobie, (napr. celý účtovný rok) - zoznam dokladov je sumarizovaný podľa účelov s plnými nekrátenými sumami DPH,

- Výpočet rozdielu medzi predbežným a skutočným koeficientom pre každú sadzbu DPH

- Výpočet pri predbežnom koeficiente

Celková suma DPH x predbežný koeficient

- Výpočet pri skutočnom koeficiente:

Celková suma DPH x skutočný koeficient

- Vypočítať rozdiel medzi sumou DPH podľa predbežného a skutočného koeficientu, ktorý sa doplní do daňového priznania.

- Zaúčtovanie úpravy odpočítanej dane

- Rozdiel medzi predbežným a skutočným koeficientom zaúčtovať interným dokladom do príslušných sadzieb ako úpravu odpočítanej dane. Odporúčané zaúčtovanie je 343/648 resp. 548/343.

- Úpravu vykázať v priznaní k DPH na členenie DPH 21P R18_19 (úprava odpočítanej dane podľa § 50 zákona o DPH).

- Nastavenie koeficientu pre nový rok

- Skutočný koeficient vypočítaný na konci roka sa použije ako predbežný koeficient pre nasledujúci rok.

- Podľa tohto predbežného koeficientu sa kráti nárok na odpočet dane až do ďalšieho ročného vysporiadania.

Dôležité rady:

- Kontrolujte, či správne rozdeľujete doklady podľa ich skutočného účelu.

- Evidujte osobitne doklady, ktoré majú byť vylúčené z výpočtu koeficientu (napr. predaj majetku).

- Pred každým koncoročným vysporiadaním si urobte kompletný export údajov alebo zálohu systému.

V prípade problémov s Vaším Money S3 kontaktujte prosím našu Zákaznícku podporu, a to buď písomne priamo v Money S3 cez záložku Money / Zákaznícka podpora alebo na podpora@money.sk alebo telefonicky na čísle 0249 212 345 (iba pre užívateľov so zaplatenou službou Aktualizácia).