Oprava odpočítanej dane podľa § 53b, ods. 1 a 2 (prijaté FA 100 dní po splatnosti)

Tento návod popisuje postup ak ste odberateľ a evidujete prijatú FA po splatnosti viac ako 100 dní.

UPOZORNENIE: povinnosť vrátiť daň sa vzťahuje len na FA, ktoré až po 1.1.2023 spadali do kategórie po splatnosti viac ako 100 dní (tzn. nevzťahuje sa na staré FA, ktoré boli už do 31.12.2022 po splatnosti viac ako 100 dní).

Návod vyžaduje verziu Money S3 minimálne 23.600. V nižších verziách nemusia byť dostupné všetky popisované možnosti.

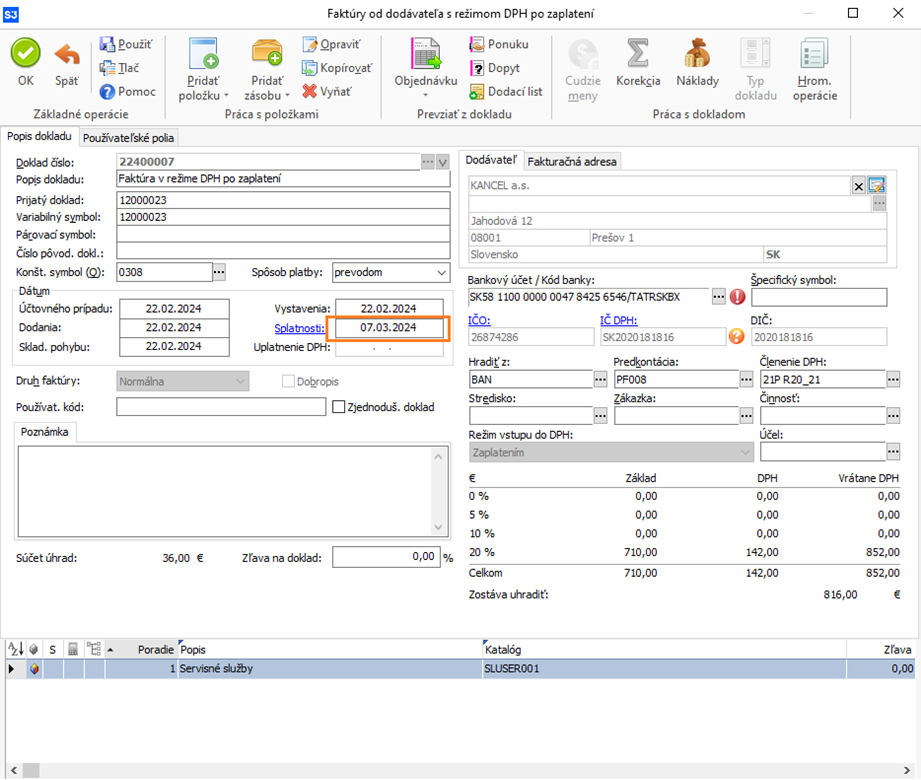

Prijatá faktúra od dodávateľa po splatnosti viac ako 100 dní

Odberateľ zaevidoval faktúru za nákup tovaru v roku 2024 s dátumom splatnosti 7.3.2024.

Za tovar doteraz nezaplatil. Ako platiteľ DPH si z faktúry uplatnil – odpočítal DPH v plnej výške (v zdaňovacom období 3/2024).

100 - dňová lehota po splatnosti uplynie v mesiaci júl 2024. V tomto zdaňovacom období by mal opraviť:

- odpočítanú daň v daňovom priznaní k DPH a

- uviesť opravný doklad v kontrolnom výkaze

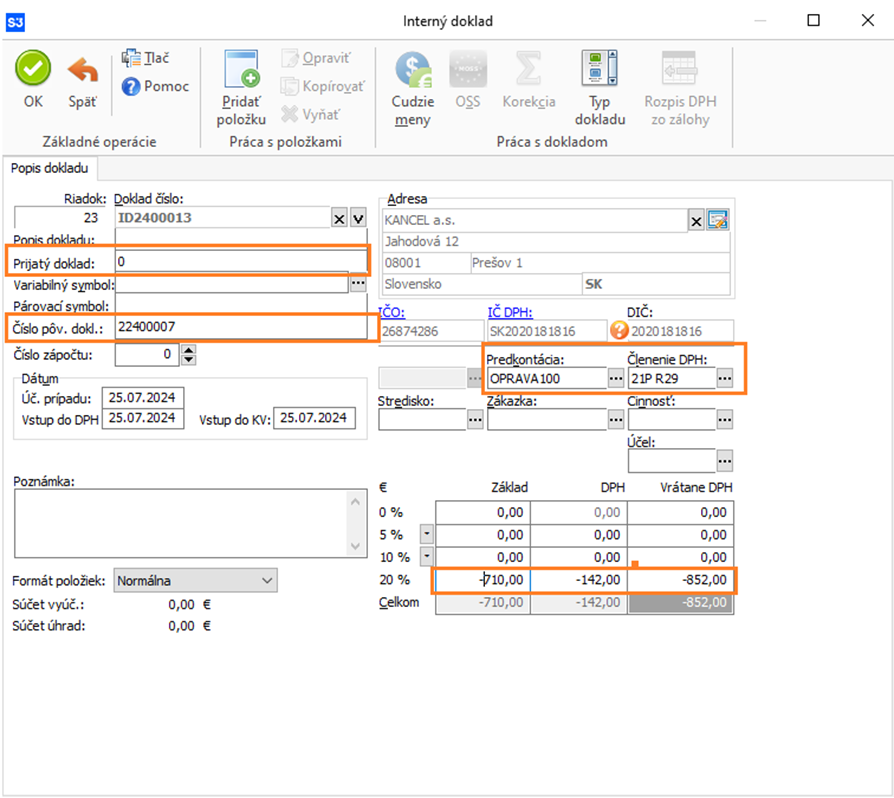

Vytvorenie opravného dokladu

Na opravu odpočítanej dane je potrebné vytvoriť interný doklad.

Pre správne zaradenie do Kontrolného výkazu a do DP je potrebné vyplniť nasledujúce údaje:

- Prijatý doklad: V KV DPH je v tomto prípade nutné uviesť ako číslo faktúry 0, pretože odberateľ nemá žiaden došlý doklad. Do poľa Prijatý doklad zadajte preto „0“.

- Číslo pôvodného dokladu: Vyplňte pôvodné číslo došlej faktúry.

- Adresa /IČO / IČDPH: zadajte adresu dodávateľa.

- Predkontácia: Odporúčame vytvoriť si predkontáciu pre opravy s účtovaním základu 395/395 a účtovaním DPH 343/395.

UPOZORNENIE: nezabudnite, že najneskôr do konca roka musíte zostatok na účte 395 preúčtovať - odporúčame preto preúčtovanie na iný analytický účet ako bol účtovaný samotný doklad (napr. prijatú FA evidujeme na 321100, tak preúčtovanie budeme evidovať na 321999).

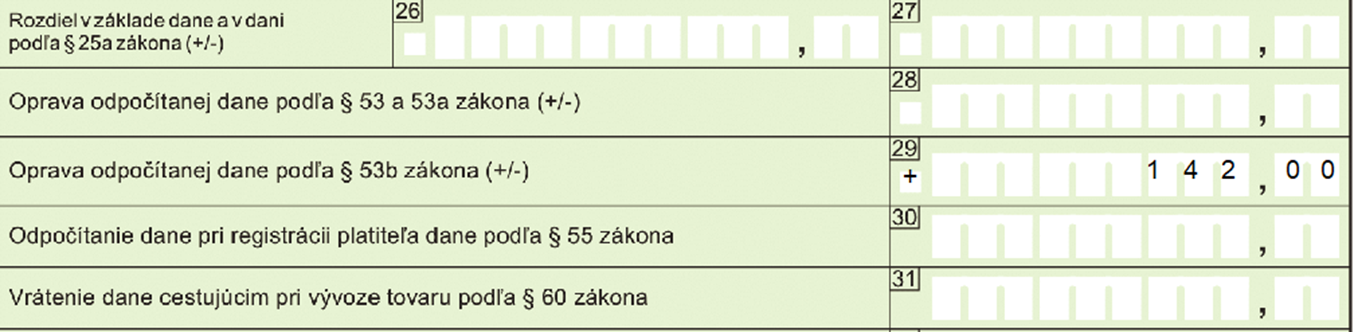

- Členenie DPH: Vyberte členenie DPH, ktoré smeruje do riadku 29 daňového priznania a oddielu C.2 kontrolného výkazu.

- Suma: Sumu opravy pri znížení odpočítanej DPH zadajte mínusovou sumou (rovnako ako pri došlom dobropise).

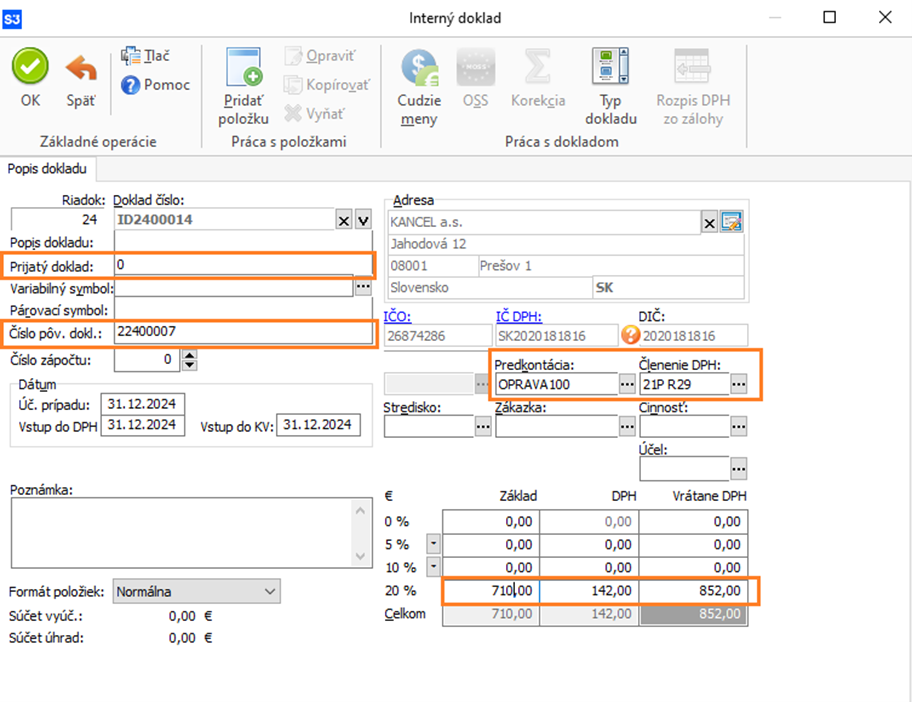

Vytvorenie opravného dokladu po zaplatení takejto faktúry

Na opravu odpočítanej dane je potrebné vytvoriť interný doklad.

Pre správne zaradenie do Kontrolného výkazu a do DP je potrebné vyplniť nasledujúce údaje:

- Prijatý doklad: V KV DPH je v tomto prípade nutné uviesť ako číslo faktúry 0, pretože odberateľ nemá žiaden došlý doklad. Do poľa Prijatý doklad zadajte preto „0“.

- Číslo pôvodného dokladu: Vyplňte pôvodné číslo došlej faktúry.

- Adresa /IČO / IČDPH: zadajte adresu dodávateľa.

- Predkontácia: Odporúčame vytvoriť si predkontáciu pre opravy s účtovaním základu 395/395 a účtovaním DPH 343/395.

UPOZORNENIE: nezabudnite, že najneskôr do konca roka musíte zostatok na účte 395 preúčtovať - odporúčame preto preúčtovanie na iný analytický účet ako bol účtovaný samotný doklad (napr. prijatú FA evidujeme na 321100, tak preúčtovanie budeme evidovať na 321999).

- Členenie DPH: Vyberte členenie DPH, ktoré smeruje do riadku 29 daňového priznania a oddielu C.2 kontrolného výkazu.

- Suma: Sumu opravy pri znížení odpočítanej DPH zadajte plusovou sumou (rovnako ako pri došlom dobropise).

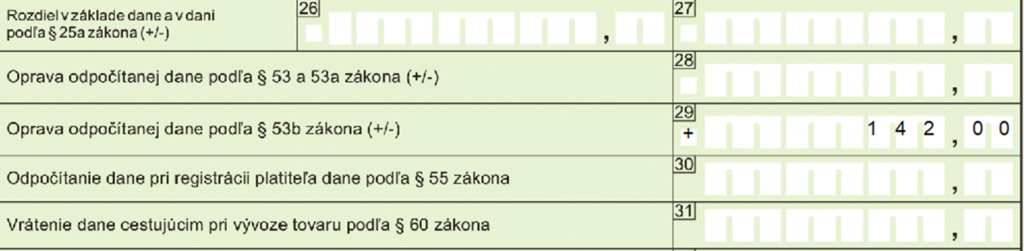

Zobrazenie v DP DPH

Zobrazenie v KV DPH

Filtrovanie faktúr po splatnosti 100 a viac dní

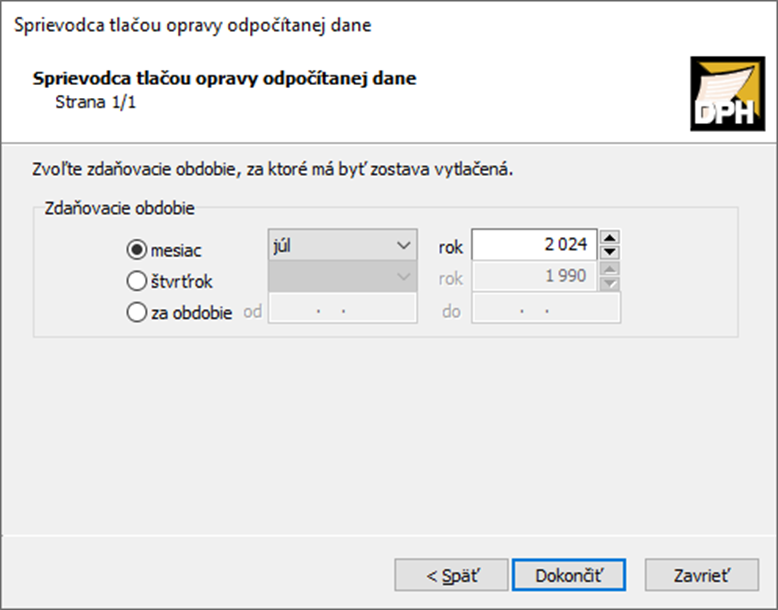

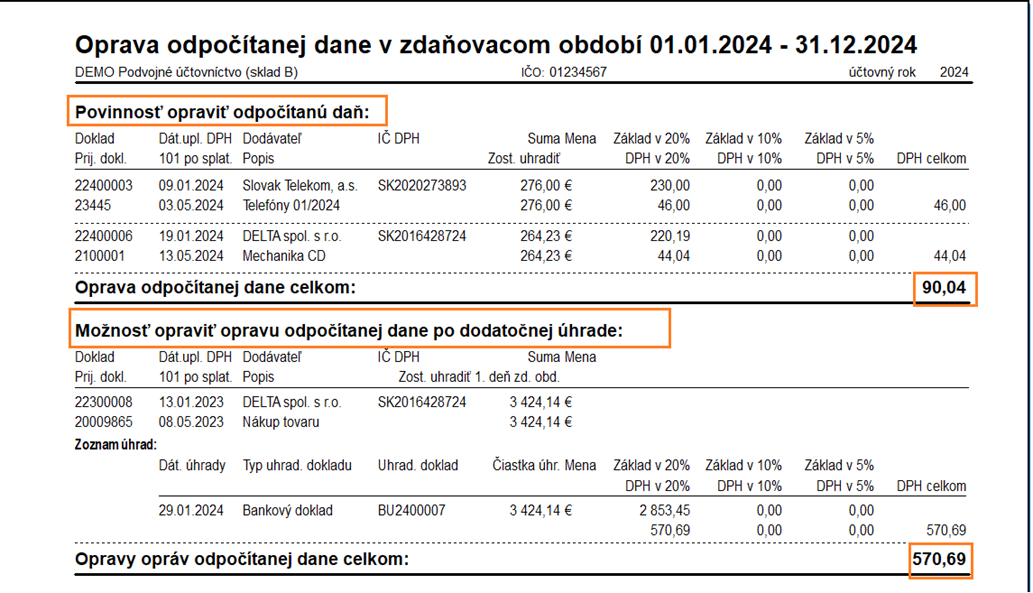

Prehľad prijatých faktúr a záväzkov, ktoré sú v danom období viac ako 100 dní po splatnosti a naopak, ktoré z takýchto boli v danom období uhradené (a teda si daň môžete opäť uplatniť) si môžete vytlačiť v rámci tlačovej zostavy Účtovníctvo / Oprava odpočítanej dane.

V sprievodcovi si zvoľte za aké obdobie chcete zostavu vytlačiť (teda či ste mesačný alebo kvartálny platca).

Do zostavy vstúpia jednak doklady, ktoré v danom období prekročili splatnosť 100 dní a teda by z nich mala byť daň vrátená a tiež aj doklady, ktoré boli po splatnosti viac ako 100 dní a následne boli uhradené a teda si daň môžete opätovne uplatniť.

V prípade problémov s Vaším Money S3 kontaktujte prosím našu Zákaznícku podporu, a to buď písomne priamo v Money S3 cez záložku Money / Zákaznícka podpora alebo na podpora@money.sk alebo telefonicky na čísle 0249 212 345 (iba pre užívateľov so zaplatenou službou Aktualizácia).