Obsah

Peňažný denník je súčasť jednoduchého účtovníctva a môžeme povedať, že je jeho základným pilierom alebo hlavnou účtovnou knihou. Môžete ho viesť v zápisníku, v Exceli alebo v účtovnom programe. Poradíme vám, čo v ňom musí byť uvedené, ako ho správne vyplňovať a kedy ho musíte viesť.

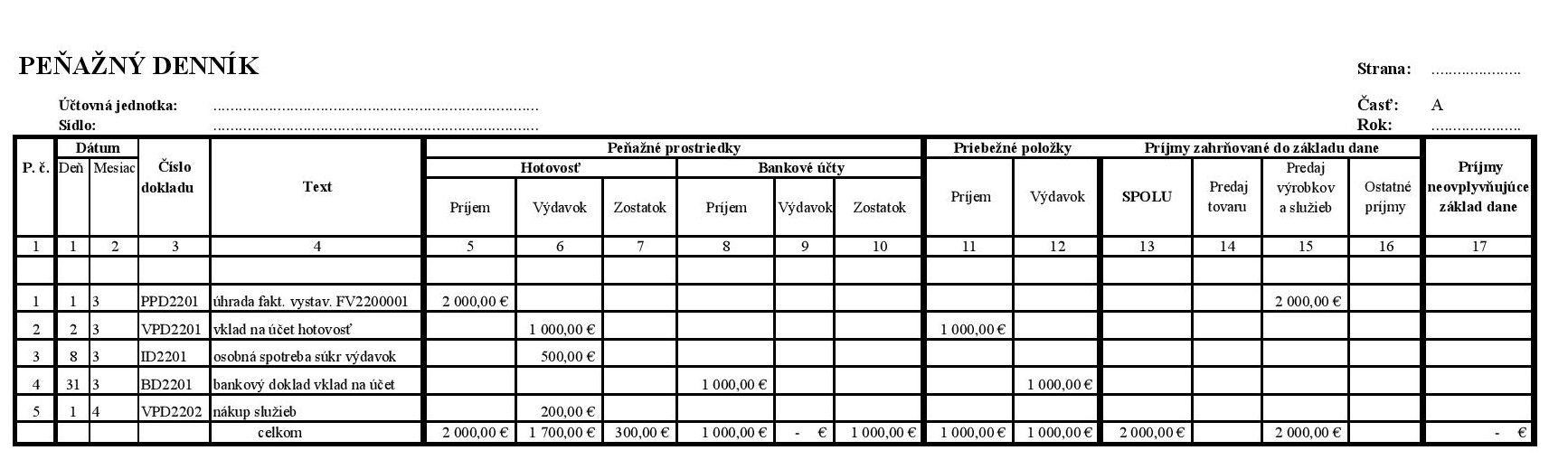

Do peňažného denníka zaznamenáte príjmy a výdavky

Do peňažného denníka sa zapisujú všetky finančné pohyby súvisiace s podnikateľskou činnosťou. Peňažný denník musí obsahovať všetky pohyby na firemných účtoch, pohyby v hotovosti a iné príjmy a výdavky, ktoré sa vzťahujú k daňovému priznaniu a správnemu výpočtu základu dane a dani z príjmov. Všetky záznamy sa vedú v eurách.

Obsah peňažného denníka určuje Opatrenie MF SR, ktorým sa ustanovujú podrobnosti o postupoch účtovania pre podnikateľov účtujúcich v sústave jednoduchého účtovníctva v §4 nasledovne:

a) príjmy a výdavky v hotovosti, vrátane prijatých a vydaných šekov a cenín (ďalej len „peňažné prostriedky v hotovosti“),

b) príjmy a výdavky na účtoch v bankách alebo pobočkách zahraničných bánk (ďalej len „banka“) vrátane úverov a termínovaných vkladov bez ohľadu na dobu ich splatnosti,

c) priebežné položky,

d) uzávierkové účtovné operácie, ku dňu, ku ktorému sa zostavuje účtovná závierka.

Pohyb peňažných prostriedkov v pokladniciach sa účtuje v peňažnom denníku v prehľade peňažných prostriedkov v hotovosti na základe pokladničných dokladov. Pohyb peňažných prostriedkov na účtoch v bankách sa účtuje v peňažnom denníku v prehľade peňažných prostriedkov na účtoch v bankách podľa výpisov z účtov v bankách.

Priebežné položky sa účtujú pri prevodoch peňažných prostriedkov medzi pokladnicou a účtom v banke, pri prevodoch medzi pokladnicami a pri prevodoch medzi účtami v bankách. Priebežné položky sa členia na príjem a výdavok.

V peňažnom denníku vediete príjmy a výdavky rozčlenené do kategórií – prehľad :

a) peňažných prostriedkov v hotovosti v členení na príjmy a výdavky,

b) peňažných prostriedkov na účtoch v bankách v členení na príjmy a výdavky,

c) priebežných položiek v členení na príjmy a výdavky,

d) príjmov zahrnovaných do základu dane z príjmov celkom, v členení najmä na:

- predaj tovaru,

- predaj výrobkov a služieb,

- ostatné príjmy,

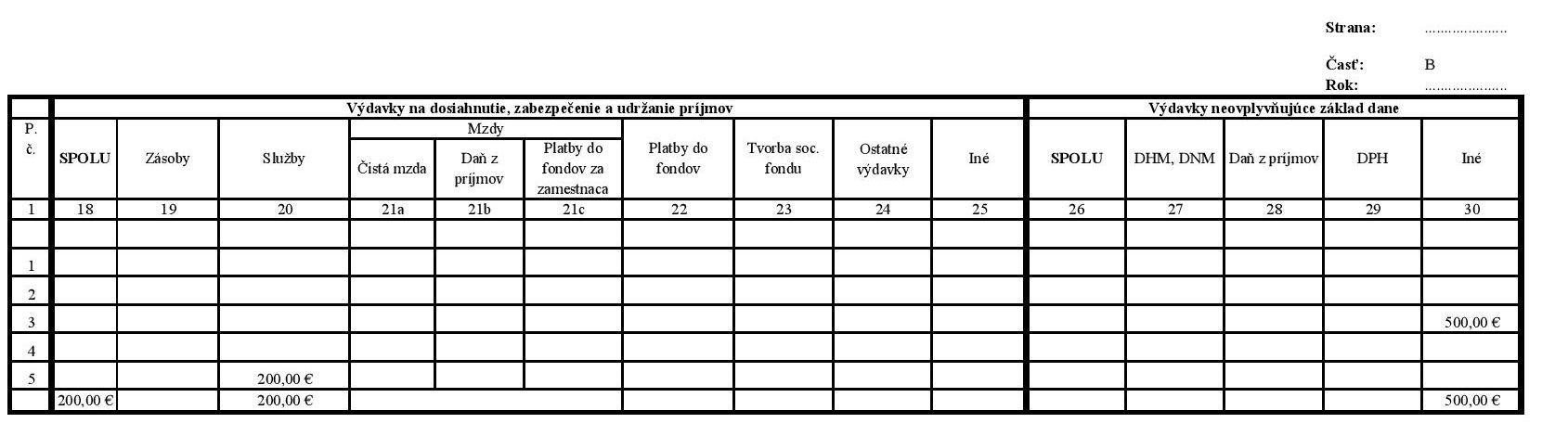

e) výdavkov vynaložených na dosiahnutie, zabezpečenie a udržanie príjmov celkom, v členení najmä na:

- zásoby,

- služby,

- mzdy,

- poistné a príspevky platené za fyzickú osobu alebo podnikateľa podľa a poistné a príspevky platené zamestnávateľom za zamestnancov,

- tvorbu sociálneho fondu,

- ostatné výdavky,

f) príjmov, ktoré neovplyvňujú základ dane z príjmov,

g) výdavkov, neovplyvňujú základ dane z príjmov.

Peňažný denník ako súčasť jednoduchého účtovníctva

Peňažný denník je súčasťou jednoduchého účtovníctva a sledujú sa v ňom skutočné výdavky. Jednoduché účtovníctvo môžu viesť živnostníci, fyzické osoby s príjmami z prenájmu a z použitia diela a umeleckého výkonu, občianske združenia.

Fyzické osoby s príjmami z podnikania a z inej samostatnej zárobkovej činnosti, ktoré sa rozhodnú viesť jednoduché účtovníctvo podliehajú okrem zákona o dani z príjmov č.595/2003 Z. z. (ďalej „zákon o dani z príjmov“) aj zákonu č. 431/2002 Z. z. o účtovníctve (ďalej len “zákon o účtovníctve”). Podľa zákona o účtovníctve sa považujú za účtovné jednotky a môžu byť sankcionované za nesplnenie niektorej z povinností ustanovených zákonom o účtovníctve.

TIP: Všetky účtovné jednotky majú povinnosť archivovať účtovnú dokumentácie. Viac si o archivácii prečítate v článku Ako dlho musíte archivovať účtovnú dokumentáciu.

Fyzické osoby s príjmami z podnikania a z inej samostatnej zárobkovej činnosti, fyzické osoby s príjmami z prenájmu a z použitia diela a umeleckého výkonu sa môžu rozhodnúť, že si budú uplatňovať paušálne výdavky 60%, max. 20 000€ z príjmov, vtedy hovoríme o daňovej evidencii podľa zákona o dani z príjmov. Platitelia DPH, ktorí sú platiteľmi DPH počas celého účtovného obdobia nemôžu uplatňovať paušálne výdavky.

Inou voľbou pre tieto subjekty je vedenie daňovej evidencie so skutočnými výdavkami, teda aj pre platiteľov DPH počas celého účtovného obdobia, ktorá sa vedie rovnako podľa zákona o účtovníctve. Ak je vedená niektorá z daňových evidencií podľa zákona o dani z príjmov, nehovoríme o vedení účtovníctva ani o peňažnom denníku.

TIP: Pre koho je výhodnejšie viesť daňovú evidenciu a pre koho jednoduché účtovníctvo si prečítajte v tomto článku Komu sa oplatí viesť daňovú evidenciu a komu účtovníctvo.

Čo vyplníte do peňažného denníka

Peňažný denník sa skladá zo záznamov o jednotlivých transakciách. Každý záznam by mal obsahovať:

- dátum,

- číslo dokladu,

- popis transakcie (nákup tovaru, vklad tržby na účet, úhrada faktúry a pod.),

- označenie, či ide o príjem či výdaj,

- označenie, či ide o daňový nebo nedaňový príjem/výdaj,

- a výšku transakcie.

Pokiaľ ste platitelia DPH, uveďte tiež záznam o prijatej a zaplatenej DPH.

Jednotlivé záznamy môžete upresniť a rozdeliť detailnejšie pomocou skratiek. V praxi sa používa napríklad:

- PPD – príjmový pokladničný doklad,

- VPD – výdajový pokladničný doklad,

- FP – prijatá faktúra,

- FV – vystavená faktúra,

- ID – interný doklad

Akú formu má mať peňažný denník

Zákon nepredpisuje presnú formu peňažného denníka. Môžete použiť predtlačenú knihu peňažného denníka v papierovej podobe, najmä ak máte málo dokladov o príjmoch a výdavkoch. Ak máte viac záznamov, odporúčame použiť tabuľkový procesor (Excel, Calc nebo Google Sheets) alebo účtovný software.

Peňažný denník si ľahko vyplníte aj v účtovnom software

Jednoduché účtovníctvo, ktorého je súčasťou peňažný denník, kniha pohľadávok, kniha záväzkov, a pomocné knihy, ak je ich vedenie potrebné na preukázanie a vykazovanie predmetu účtovníctva v účtovnej závierke, napríklad pomocná kniha o jednotlivých zložkách majetku, o záväzkoch z pracovnoprávnych vzťahov, je možné pohodlne viesť aj v účtovnom software. Najväčšou výhodou je, že program za vás kontroluje správnosť údajov a vygeneruje vám podklady k daňovému priznaniu.

Účtovný programy ako Money S3 naviac dokáže pokryť ďalšiu firemnú administratívu:

- software pre skladové hospodárstvo,

- knihu jázd,

- software na mzdy a personalistiku,

- software na evidenciu kontaktov – adresár,

- program na evidenciu majetku

- a mnoho ďalších funkcií.

Všetko máte pohodlne na jednom mieste v jednej aplikácii.

Vyskúšajte si účtovný program zadarmo.

Autorom článku je Ing. Katarína Serinová

Boli informácie v článku užitočné?

Hodnotenie iba pre užívateľov nášho blogu.