Ročné zúčtovanie dane 2022 - príklady výpočtu nárokov daňového bonusu

Návod popisuje modelové situácie pri Ročnom zúčtovaní dane ohľadom výpočtu nárokov daňových bonusov.

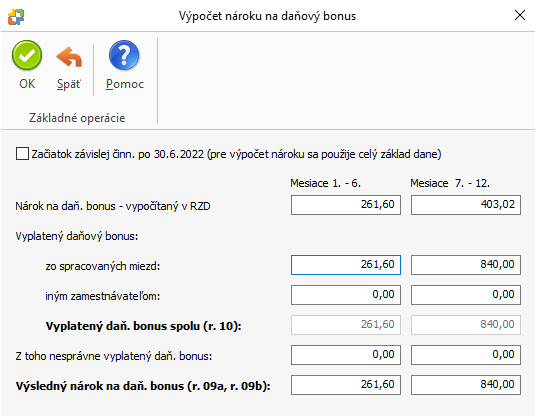

V RZD za rok 2022 sa vypočítavajú nároky na daňový bonus na vyživované dieťa samostatne pre mesiace 1-6 (nárok sa zapisuje do riadku 09a) a samostatne pre mesiace 7-12 (nárok sa zapisuje do riadku 09b).

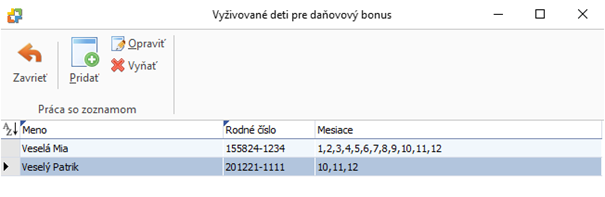

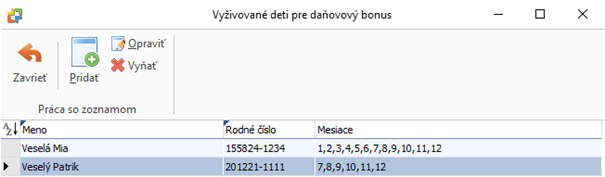

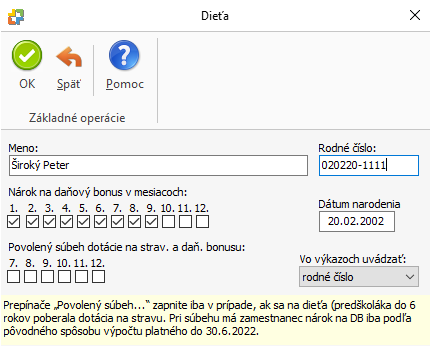

Deti, na ktoré sa uplatňuje daňový bonus sa preberajú z karty zamestnanca, skontrolovať a prípadne upraviť prevzaté údaje môžete na karte ročného zúčtovania – tlačidlo Vyživované deti pre DB

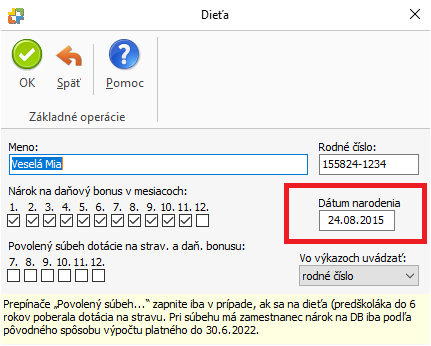

UPOZORNENIE: ak pridávate vyživované dieťa (zamestnanec si uplatňuje daňový bonus až v ročnom zúčtovaní), pre správny výpočet musí byť vyplnený dátum narodenia vyživovaného dieťa.

Všetky parametre, ktoré ovplyvňujú výpočet môžete skontrolovať a prípadne zadať na karte ročného zúčtovania – tlačidlo Nárok, vyúčtovanie DB.

Algoritmus výpočtu za mesiac 1. – 6.

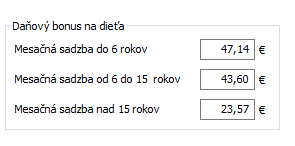

- 1. Vypočítame nárok na daňový bonus zistený v ročnom zúčtovaní podľa zákona platného do 30.6.2022. To znamená, že podľa veku dieťaťa sa pre každý mesiac určí sadzba daňového bonusu (47,14/43,6/23,57).

POZOR: kontroluje sa výška zdaniteľných príjmov v riadku 01. Ak je úhrn príjmov zamestnanca za rok 2022 nižší ako 6- násobok minimálnej mzdy, potom je výška daňového bonusu zistená v RZD = 0.

- 2. Suma vypočítaná v bode 1 je výsledný nárok na daňový bonus, ktorý sa zapisuje do kolónky 9a v RZD.

- 3. Výnimkou je situácia, keď zamestnanec nedosiahol príjmy aspoň vo výške 6-násobku minimálnej mzdy (suma bonusu vypočítaná v bode 1. = 0) a zároveň v spracovaných mzdách mal vyplatený DB, resp. mu daňový bonus vyplatil iný zamestnávateľ. V takom prípade sa do nároku na DB do riadku 9a prevezme suma vyplateného daňového bonusu.

Algoritmus výpočtu za mesiac 7. -12.

1. Vypočítame nárok na daňový bonus zistený v ročnom zúčtovaní

- a. Vypočítame sumu podľa znenia zákona platného do 30.6.2022

Ak je zdaniteľný príjem zamestnanca za rok 2022 (r. 01 ročného zúčtovania) vyšší ako 6-násobok minimálnej mzdy, potom sa podľa veku dieťaťa za každý mesiac, v ktorom sa uplatňuje DB sa započítava suma:

Ak je zdaniteľný príjem zamestnanca nižší ako 6-násobok minimálnej mzdy (3876 EUR), potom zamestnanec nemá nárok na DB podľa pôvodného znenia zákona.

- b. Vypočítame sumu podľa znenia zákona platného od 1.7.2022

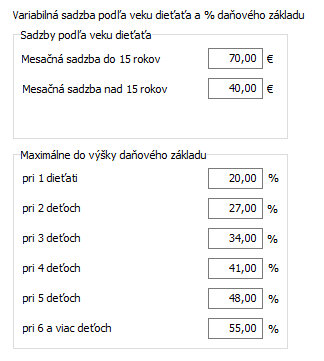

Do výpočtu vstupuje nominálna suma DB = 40 alebo 70 EUR podľa veku dieťaťa x počet zapnutých mesiacov. Podľa počtu detí a základu dane z r. 03 sa vypočíta maximálna suma, ktorú môže zamestnanec na DB dostať.Poznámka: do výpočtu preberáme 1/2 základu dane alebo celý základ, ak začal zamestnanec vykonávať závislú činnosť po 30.6. (na karte výpočtu nároku je zapnutý prepínač Začiatok závislej činnosti po ....).

- c. Nárok na daňový bonus zistený v ročnom zúčtovaní je vyššia zo súm vypočítaná v bode a. alebo b.

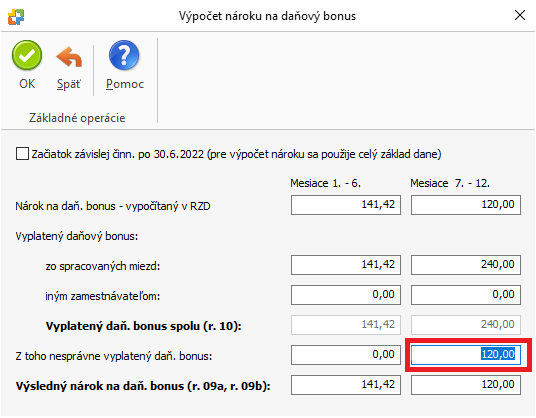

2. Takto vypočítaný nárok porovnávame s vyplatenou sumou daňového bonusu

- Vyplatený daňový bonus sa načíta z miezd zamestnanca, alebo je ho možné zadať ručne, ak ho vyplatil iný zamestnávateľ.

- Ak bola vyplatená v niektorom z mesiacov nesprávne vyššia suma, opravu je možné zadať ručne do kolónky nesprávne vyplatený daňový bonus

3. Konečný nárok na daňový bonus

Ak bol vyplatený daňový bonus vo vyššej sume ako vychádza nárok na DB v ročnom zúčtovaní, do nároku na DB (r. 09b) sa doplní suma (znížená o opravy), ktorá bola vyplatená. Ak je vyplatená suma nižšia ako vypočítaný nárok, použije sa v r. 09b vypočítaná suma.

Príklad 1 - zamestnanec s vyšším vyplateným DB

Zamestnanec - Veselá Viera

Zdaniteľné príjmy - 7238

Základ dane - 5599,09

Nemá zapnutý prepínač Začiatok závislej činnosti po... = berie sa do úvahy ½ základu

Uplatňoval si u zamestnávateľa bonus na 2 deti:

1. Dieťa 7 rokov – DB uplatňuje celý rok 2022

2. Dieťa 2 roky – DB uplatňuje za mesiace 7.-12.

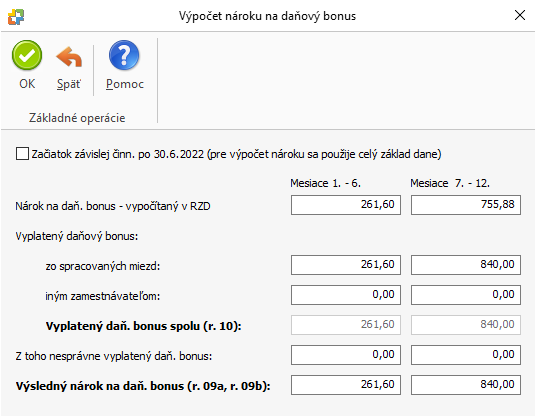

- 1. Nárok na daň. bonus vypočítaný v RZD

a) Pevná sadzba

a. 1. dieťa 43,60*6

b. 2. dieťa 47,14*6

Spolu = 282,84

b) Variabilná sadzba

Nominálna suma DB = 70*6 +70*6 = 840

Maximálna suma z ½ základu = 27% z 2 799,55 = 755,88

c) Nárok vypočítaný v RZD = 755,88 - 2. Zamestnanec si ale daňový bonus uplatňoval mesačne. Pri mesačnom výpočte sa vychádzalo z celého mesačného základu, tzn. vyplatená suma DB bola vo výške 840 EUR

- 3. Vyplatená suma je vyššia ako suma vypočítaná v RZD a keďže zamestnanec nestráca nárok na správne vyplatený DB, výsledný nárok, ktorý sa doplní do r. 09b bude 840.

Príklad 2 - Zamestnanec si uplatňuje DB až v ročnom zúčtovaní

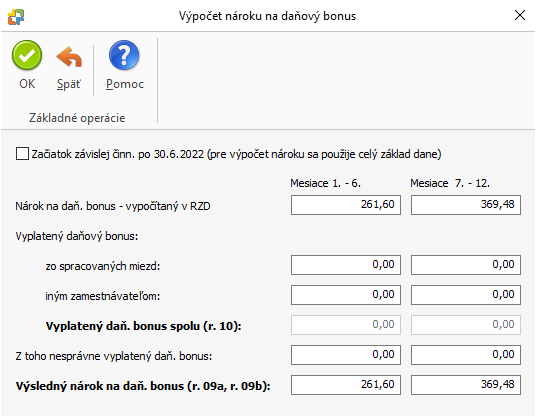

Zamestnanec si v RZD uplatňuje daňový bonus na 1 dieťa (7 rokov)

Zdaniteľné príjmy (r 01) 4260

Základ dane (r 03) 3694,80

Nemá zapnutý prepínač Začiatok závislej činnosti po... = berie sa do úvahy ½ základu

UPOZORNENIE:

Pri pridávaní dieťaťa do ročného zúčtovania zadajte jeho dátum narodenia. Vekové hranice pre určenie sadzby sa určujú podľa tohto dátumu.

- a) Pevná sadzba (pôvodný výpočet) 6*43,60 = 261,60

- b) Variabilná sadzba (nový výpočet)

NOMINÁLNA SADZBA = 70* 6= 420

MAXIMÁLNA = 20% z 3694,80/2 = 369,48 - c) Vyplatený daňový bonus = 0 (DB sa uplatňuje až v RZD)

- d) Výsledný nárok na daň. bonus (r. 9b) = 369,48

Nesprávne vyplatený daňový bonus

Ak bol počas roka daňový bonus vyplatený zamestnancovi nesprávne, sumu nesprávne vyplateného daňového bonusu zadajte na kartu Výpočtu nárokov na daňový bonus. Money bude potom zohľadňovať nesprávne vyplatenú sumu pri výpočte nároku na mesiace 7.- 12.

Príklad 3 - zamestnanec s nesprávne vyplateným daňovým bonusom

Zamestnanec si počas celého roka uplatňoval daňový bonus na vyživované dieťa (20 rokov). Dodatočne oznámil, že v mesiacoch 10.-12 nemá na DB nárok.

V mesiacoch 10. až 12. mu zamestnávateľ vyplatil DB (3*40=120EUR).

- a) V ročnom zúčtovaní na Karte vyživovaného dieťaťa nastavte mesiace, v ktorých má zamestnanec nárok na DB na vyživované dieťa (1.-9.)

- b) Podľa výšky zdaniteľných príjmov a základu dane, program prepočíta nároky na daňový bonus.

- c) Na karte Výpočet nároku na daňový bonus zadajte sumu daňového bonusu, ktorá mu bola vyplatená v mesiacoch 10. až 12. do riadku „Z toho nesprávne vyplatený daň. bonus“.

Poznámka: vyplatené sumy daňového bonusu v jednotlivých mesiacochzistíte napr. z potvrdenia o zdaniteľných príjmoch alebo mzdového listu.

V prípade problémov s Vaším Money S3 kontaktujte prosím našu Zákaznícku podporu, a to buď písomne priamo v Money S3 cez záložku Money / Zákaznícka podpora alebo na podpora@money.sk alebo telefonicky na čísle 0249 212 345 (iba pre užívateľov so zaplatenou službou Aktualizácia).